关注掌链公众号

洞悉物流供应链

关注掌链公众号

洞悉物流供应链

当地时间4月9日下午,特朗普通过社交平台“Truth Social”突然宣布了一项重大决定:

对超过75个与美谈判的国家暂停加征对等关税90天。根据特朗普的声明,这90天的“关税暂停期”内,原计划对这些国家征收的高额对等关税将大幅调降至仅10%。换言之,除基础关税10%外,美国暂时取消了对这些国家的额外关税,加征部分全部搁置90天,立即生效。

特朗普解释称,此举是鉴于“超过75个国家已与美国接洽且在他的强烈建议下未对美采取报复措施”,因此给予这些国家“奖励”。

白宫新闻秘书卡罗琳·莱维特随后证实:“这意味着除中国外,所有国家在暂停期内一律只征收10%的关税”。值得注意的是,加拿大和墨西哥并不在此次对等关税方案范围内(可能因美墨加协定已有相关贸易安排),因此也不受暂停令影响。

然而,中国被明确排除在暂停清单之外。特朗普在声明中措辞强硬地指责中国“对全球市场缺乏尊重”,宣布对中国进口商品所加征关税从现行的104%进一步提高到125%,并立即生效。

(美国总统特朗普签署关税 来源:RNZ)

这意味着,对于中国的关税政策非但没有缓和,反而急剧升级——相较于暂停期内其他国家一律10%的关税,中国商品进入美国将面临高达125%的惩罚性关税。

美国财政部部长斯科特·贝森特解释称,此次对华关税上调是因为“中国采取了报复行动导致局势升级”,美国“不得不”将对中国商品的关税从周三凌晨实施的104%再提高至125%。

中方已在特朗普宣布全球关税计划后展开反制:北京方面宣布自4月10日12:01起将对原产美国的商品关税由34%大幅提高至84%,作为回应。

特朗普政府此次明确表示,对中国的强硬加税是针对中方报复的回应,也是将中国与其他国家区别对待。在暂停期内,美国仍保留对几乎所有进口商品征收10%基础关税的措施(该基础税率自关税战开打以来一直实施)。

换句话说,90天内除中国外的贸易伙伴只需承担10%的最低关税,而中国则要面对超过以往数倍的关税惩罚。这一政策调整在发布后不到24小时即开始执行,体现出白宫决策的突然和迅速。

据彭博社4月8日报道,印度商工部长戈亚尔近日在孟买举行的一场论坛上称,在美国关税引发的全球动荡中看到了一个“千载难逢的机会”,即将到来的全球贸易变化不仅将为供应链带来公平,而且对印度有利。

据报道,对于印度官员的幸灾乐祸,美国著名经济学家杰弗里·萨克斯4月9日警告,印度不要卷入美国的地缘政治战略。

此次关税升级中,电子科技产业无疑首当其冲。现代电子产品的生产依赖复杂的全球供应链,而中国长期以来是核心环节之一。从智能手机到汽车电子,无数零部件在中国制造或组装。一旦美国对华进口电子元件课以惩罚性关税,等同于几乎每一款电子设备的成本都将攀升。

美国电子元件行业协会总裁David Loftus警告称,对半导体、被动元件、连接器等核心组件加征关税是“短视且适得其反”的,因为这些器件对智能手机、汽车等终端产品至关重要,关税只会推高美国厂商和消费者的成本。

汽车行业是另一大受害者。汽车制造高度全球化,零部件供应链遍及中、美、欧、墨等地。中国是许多汽车电子、电池以及基础零件的重要供应方。针对汽车及零部件的关税将直接抬高生产成本,扰乱既有的装配流程。

加拿大汽车零部件制造商协会主席Flavio Volpe指出,对于依赖北美自由贸易的车企而言,突然对零部件征收高关税将使其“明天就无法维持盈利”,而在18到24个月内找到完全替代供应商也是不现实的。可见,汽车供应链的脆弱性在贸易冲突中暴露无遗。 医疗器械和医药供应同样面临风险。美国医疗行业许多产品和部件依赖从中国进口,包括简单的医用耗材(注射器、针头)到复杂的诊断设备元件。

不少此类商品已被列入历次对华关税清单,导致美国医疗厂商成本上升。有分析指出,关税不仅会扰乱生产、推高成本,还可能延误关键医疗产品的供应,可谓“牵一发动全身”。在2018年贸易战期间,美国对华加征关税就波及了广泛的医疗器械和零部件,从注射器、呼吸机到电子监测器件均受影响。这意味着新一轮关税升级将再次冲击医疗供应链,危及病患对重要设备和用品的及时获取。

除了上述领域,航空航天、机械设备、能源化工、消费品等行业也难独善其身。正如一位观察人士所言,西方从中国进口的远不止消费电子,还有大量基础工业品、化工原料、技术组件、医疗物资和基本药品等关键物资。如果中美贸易严重受阻,这些领域都会感受到“牵十指而痛全身”的供应链震荡。

面对关税大棒,美国企业不得不加速供应链调整,以降低对单一国家的依赖。

事实上,自上轮中美贸易战以来,“中国+1”战略已在跨国公司中蔚然成风——企业将部分生产环节从中国转移到越南、印度等其他国家,以分散风险。如今在更严酷的贸易环境下,这种供应链多元化趋势将进一步加强。许多公司已经在积极“改道”,通过第三国转运等方式来绕开美国扩大化的关税网。

(川普宣布关税 来源:BBC)

据报道,一些企业甚至需要详细追溯每一级供应链的原产地,以确保产品能顺利通过美国海关审核。库存策略也是短期应对的重要手段。回顾2018年贸易战,不少美国厂商选择在关税生效前突击进口、囤积库存,以缓冲冲击。

这一策略当年曾收到一定奇效:例如汽车企业提前购入大量铝、钢材,成功避开了价格飙涨;电子厂商抢在关税前囤积芯片元件,保证生产不中断且无需立即提高售价。美国商务部数据显示,2017年随着贸易紧张加剧,美国铝进口量同比激增18%,而对华半导体进口在2018年关税实施前3个月内猛增了44.3%,随后关税落地当月又急跌38.7%。这凸显出企业通过抢运备货来对冲关税的短期效应。

然而,库存战术只是权宜之计。正如行业专家所指出的,上一轮贸易战持续时间远超预期,关税已演变为跨党派长期政策工具。因此本轮冲突中,美国企业不能再寄望于短暂囤货渡劫,而需做好长期调整供应链的准备。在长期战略上,生产多元化和本土化将是企业应对贸易不确定性的根本途径。

近年来美国政府也在通过产业政策鼓励供应链重组,如对半导体、高容量电池等关键行业提供补贴以重建本土生产。但重塑供应链并非朝夕之功:企业不仅要考虑成本上涨,还要面临重新认证供应商、调整质量控制标准等繁琐流程。以医疗器械为例,更换零部件供应地往往需重新通过FDA等监管认证,流程漫长且代价高昂。

此外,特朗普此次将贸易矛头不仅对准中国,印度和越南等替代产地也在其关税清单上——据报道,白宫宣布对中国额外征收34%关税(叠加现有关税实际税率达54%),同时对越南加征46%、对印度加征26%关税。这一举措令企业的海外布局陷入两难:原本部署在越南、印度以规避对华关税的产线,如今同样面临美国高关税壁垒的打击。苹果公司就是典型一例。近年苹果大举在印度和越南扩张生产,希望降低对中国的依赖,但特朗普的新关税计划让这些辛苦建立的多元供应链也难以幸免,给企业战略带来新的挑战。

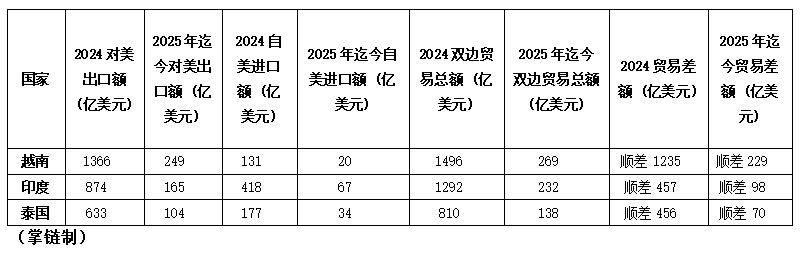

过去几年,越南、印度等亚洲新兴经济体因劳动力成本较低、营商环境改善等优势,成为众多跨国企业实施“China+1”战略的首选地。一批制造商(例如三星电子、苹果代工厂商等)纷纷在越南设厂,带动越南制造业投资激增;印度在“友岸外包”政策和本国生产激励计划(PLI)推动下,电子制造业崛起,2024年电子产品出口同比增长35.1%,成为印度第三大出口项。然而,此次美国对越南加征46%关税、对印度加征26%关税的决定,大大削弱了这些国家作为“中国+1”替代地的优势。

(越南工厂 来源:BBC)

首先看越南。美国是越南最大的出口市场,对美出口占越南总出口的30%,相当于越南GDP的27%。如今美国祭出46%的惩罚性关税,几乎动摇了越南高度外向型经济的根基。《经济学人》分析称,如此高关税将对越南出口导向型增长模式造成毁灭性打击。消息公布后,越南胡志明股指应声下跌7%,创20多年来最大单日跌幅,足见市场担忧之深。英国牛津经济研究院测算,即便在“不发生美国经济衰退、贸易伙伴不报复”的乐观假设下,到2026年越南产出将比无关税情境低3.5%,相当于腰斩越南经济增速。

越南之所以承接大量“中国+1”产能,原本很大程度上是为了利用其对美贸易的优惠环境。然而在特朗普关税出台后,中越之间的关税差距急剧缩小,企业将生产从中国转移至越南以规避中美关税的动机大幅减弱。换言之,美国高关税使越南原有的比较优势大打折扣。再加上越南本身产业链配套尚不完善、土地和熟练工人供给有限等因素,越南未来继续大规模承接跨国产能的能力受到质疑。

其次看印度。印度拥有庞大的人口和市场,“印度制造”在莫迪政府支持下近年取得一定成功。例如苹果公司已将全球约10%-15%的iPhone组装转移到印度,原计划2025年提高到25%。然而美国26%的新增关税令这一计划蒙上阴影。为了赶在关税生效前出货,苹果公司在3月末加班加点空运印度生产的iPhone等产品到美国,仅3月27-29日三天就有5架满载货机飞赴美国。

一旦关税实施,印度产iPhone出口美国需加征26%,叠加原有关税总计税负约34%,每部手机成本将增加120420美元,相当于售价的15%~26%。苹果供应链负责人直言:“这是一场与时间赛跑,每拖延一天,美国仓库就损失800万美元。”中期影响:印度电子制造业赖以发展的出口盈利能力将被削弱。作为“印度制造”标杆的电子产业,本已在全球供应链中取得突破,但高关税可能严重影响其对美出口表现和盈利,进而动摇跨国公司在印投资布局的信心。

需要指出的是,印度政府和业界普遍认为相比越南等国,印度被加征26%关税算是“相对温和”,某种程度上反映了印度在美国眼中仍有战略价值。但即便税率较低,26%的关税也将显著抬高“印度制造”产品的出口成本。例如美国是印度珠宝最大的出口市场,占比逾30%,消息公布后4月1-4日印度对美珠宝出口量一度大增,企业抢在关税前出货,可见新关税对印度各行业的冲击和不确定性。

在亚洲以外寻找生产基地,是一些企业在当前局面下考虑的选项。墨西哥、巴西、东欧等第三方市场正受到关注。特朗普的新政中,加拿大和墨西哥作为美国邻国在一定程度上被区别对待:凡符合美墨加协定原产地规则的商品可不加征额外关税,不符合规则的则征收25%关税。相较动辄30%以上的亚洲关税,这一条件使墨西哥成为潜在的避风港。事实上,近年中美贸易摩擦已经催生了一股“近岸外包”(Nearshoring)热潮,越来越多跨国企业将生产迁往墨西哥,带动该国吸引外资创新高。

据统计,仅2024年前三季度外国公司宣布在墨西哥投资的项目金额就高达约650亿美元。主要项目包括富士康在哈利斯科州为美国英伟达代工芯片的新工厂、沃尔沃在新莱昂州的新卡车工厂(7亿美元)等。受益于此,墨西哥2024年全年实际吸引外国直接投资预计达384亿美元,刷新历史纪录。可以预见,随着美国对亚洲生产的不确定性增加,更多企业会将墨西哥视为生产和出口北美的基地。

中国企业也在积极布局墨西哥等地,以开拓替代性供应链。以汽车和光伏等行业为例,不少中国厂商已在墨西哥建厂或计划投资:截至2025年初,中国车企在墨西哥年产能已达58万辆,其中约70%面向美国市场;比亚迪公司宣布将在墨建造首座海外整车工厂。光伏龙头晶科能源则表示,将“积极布局墨西哥等第三国供应链”,以替代越南基地受限后的产能输出。这些举措表明,墨西哥正成为“China+1”之外的又一重要选项。它既有北美自由贸易区的关税优势,又有相对廉价的劳动力和贴近美国市场的地理优势。

除墨西哥外,拉美的巴西等国以及欧洲的新兴制造中心也进入企业视野。巴西目前未被美国额外加税(美巴彼此进口关税约为10%),因此从巴西出口美国仅需承担10%的基准税率。这使得某些面向美国的产业(如纺织、基础材料加工)可能考虑巴西作为生产地。不过巴西制造业基础相对薄弱、营商成本较高,大规模承接亚洲转移尚有难度,其作用更多在于区域市场本地化供给。

至于东欧地区,一些跨国公司早已在波兰、捷克、塞尔维亚等国设厂,主要服务欧洲市场。美国的新关税对欧洲联盟商品征收20%的统一税率。虽然东欧国家无法在对美出口上享受特殊待遇,但它们在承接西欧产业转移、辐射欧盟内部市场方面具有优势。因此,我们可能看到全球供应链布局更加趋向区域化、多极化:北美板块由美墨加主导,欧洲板块以内、外东欧国家为生产腹地,亚洲板块中国仍具中心地位且企业可能进一步向南亚、中东等拓展新基地。

总之,东南亚以外的第三方市场正成为企业寻找供应链出路的备选方案,尤其墨西哥由于临近美国且贸易协定保障,吸引力大增。需要注意的是,这些第三方方案也并非没有隐忧。美国政府对墨西哥等国过于依赖中国产业转移表现出警惕态度:有报道指出,加拿大一些政界人士甚至担忧中国企业借道墨西哥冲击北美市场,主张若墨过度向中资开放应考虑终止美墨加协定。

特朗普本人也不愿看到“中国工厂在美国家门口设厂”。因此,美国对墨西哥早前已祭出部分25%关税措施,并威胁若“近岸外包”过热将采取进一步动作。由此可见,企业转向墨西哥、巴西等地虽然是现实选择,但仍需权衡地缘政治因素。然而相较东南亚目前面临的高额关税,这些第三方市场总体上提供了更友好的出口环境和供应链平台。许多跨国公司已在调整策略,在更广泛的全球版图中寻找新的平衡点。

中美贸易紧张加剧,不可避免让人重新审视中国在全球供应链中的地位。美国挥舞关税大棒的直接意图之一,就是削弱中国“世界工厂”的角色,迫使制造业链条转移。然而,这种结构性调整能否如愿,还有待观察。一方面,近年“去中国化”的确在某些行业有所进展。以劳动力密集型的服装、鞋帽为例,一些生产已经加速转移至东南亚国家。

同样,消费电子领域自贸易战以来也出现部分产能外迁迹象。例如苹果公司目前约10%~15%的iPhone已经在印度组装,并计划未来提高到25%。苹果的iPad约有20%产量和Apple Watch等可穿戴设备90%的产量已转移至越南。可见,龙头企业正在逐步布局“中国+N”的生产网络。但另一方面,更宏观的数据表明,中国制造的整体韧性不可小觑。

权威研究显示,在过去十年间,中国在服装、消费电子、光伏、汽车等主要制造领域的全球出口和产出份额不降反升。即便2018年以来遭遇美国贸易施压,中国仍稳居全球供应链中心。很多企业发现,没有任何单一国家可以复制中国那样完备高效的制造生态。即使在低技术含量的服装业,东南亚劳动力更廉价,但中国在效率、供应链配套上的优势难以替代。

因此,许多厂商在评估后选择缓慢而谨慎地迁移产能,而不是彻底抽离。 中国在全球供应链中的关键供应者角色亦未明显削弱。

最新报告指出,中国作为“关键供应国”的地位近年在主要贸易国中反而有所提高——对于美国等国而言,其自中国进口品项中近一半属于高度依赖中国供应的关键商品。具体而言,美国从中国进口的商品有近50%是难以从别处替代的“关键依赖”产品。

这一比例在欧日等经济体也不低。更值得注意的是,中国的关键供应链正在从低附加值领域向高科技、高价值领域扩展。例如中国在全球电动车、电池和太阳能等新兴产业链中已占据主导:中国生产了全球56%的电动车电池、拥有超80%的太阳能电池组件产能。

这些数据表明,即使面临贸易壁垒,中国在许多关键供应链环节上仍拥有举足轻重的结构性影响力。完全剥离或替代中国,短期内几乎是不可能完成的任务。

编辑:管一