关注掌链公众号

洞悉物流供应链

关注掌链公众号

洞悉物流供应链

天黑也不会影响取件。近日,菜鸟网络宣布驿站快递柜可以刷脸取件了,此举某种意义上填补了国内物流全场景无人化的最后一块拼图。而就在上个月,随着京东宣布要自营智能快递柜并将大面积铺开,其自营物流的闭环也将合上。

2012年进入市场的快递柜在经历了“大鱼吃小鱼”的系列资本战之后,如今已基本形成了“快递系丰巢”和“菜鸟+中邮速递易”两大巨头格局。或者再放小来看,也是顺丰与菜鸟的对阵。

(快递柜企业目前主要分3类)

从去年中通、韵达、申通等纷纷撤资丰巢后,近一年快递柜行业似乎陷入一片沉寂。但其实底层正波涛汹涌,除了企业上层竞争较量多维升级,快递柜难盈利现状与市场需求上涨的矛盾也正急速扩大,快递柜乱收费、包裹被强制投递等问题接连曝光背后显然是企业盈利焦灼下的市场乱象。

而京东物流选择此时入场,是否会给本就成本高昂的自营体系带来更大压力?

▌京东物流在“最后100米”上的执着

① 摸索7年后再出发。据悉,此次是京东第一批集中投放智能快递柜,将主要集中在北京、上海、广州、深圳、成都等快递业务量集中的城市,投放数量能达到3000-5000组。首批投放完成后,集团将再根据具体运营情况决定接下来的布局和数量。

而据爆料,除了供自家快递员使用外,京东智能快递柜还将对顺丰、通达系等其他外部快递企业开放,也暂时不会向消费者收费,但会向快递小哥收取一定的费用。这与目前其它主流快递柜的运营模式一样。

其实,京东物流在快递柜的布局并不晚。2012年,京东就全面推出了自提柜服务,但只针对京东自己的订单。之后的2017年6月,京东宣布全面接入顺丰旗下的丰巢自提柜,当时,丰巢自提柜已覆盖全国13个省市。3个月后,京东自提柜面向社会快递全面开放。但后来关于京东自提柜的消息越来越少,算是不了了之。

② 两点原因:要数据闭环和新增长点。进入2019年的京东物流可以说是“大刀阔斧,勇往直前”,除了组织调整上围合智慧零售的格局,在智能创新上也是紧锣密鼓,包括新建5G智慧物流园区、推出“X仓储大脑”,上线自主研发的“秒收系统”等。这与年初京东物流CEO王振辉定调的“体验为本,效率制胜”是一致的。而对c端的布局,京东物流显然也在加快步伐。

去年10月18日,王振辉在其2018全球智能物流峰会上宣布,京东物流正式上线面向个人客户的快递业务。而快递柜不仅可以作为上门配送的补充手段,还可以配合京东大力发展的快递业务,缓解快递员配送压力。

所以,此次京东选择自营快递柜似乎并没有让业内更多的意外,因为无论是从业务场景闭环逻辑还是其可能带来的商流变现的巨大机会,京东物流都不会放过这个已经被教育后的市场。据调查,目前我国已有74%的用户会使用代收服务。

暂且不论巨头收割时期是否已经到来,更直观和具体的:自营快递柜还代表着末端庞大的有效数据,而数据是则智慧零售变革的核心。

另一点,主营电商业务的物流需求增长有限的情况下,京东物流谋求独立上市的考量,以及京东如今所构建的庞大物流体系,都有必要继续在每个细分线条深耕和发力。据京东发布的最新财报显示,京东以开放物流业务为代表的物流及其他服务收入同比大幅增长142%,可以看出其大力布局物流体系得到一定的回报。

而纵观整个行业,京东此时入局也是有优势的。市场刚被教育完成,此时入场精力会更集中。当然智能快递柜业务的成本高、盈利难至今困扰着整个行业,而要形成用户品牌认同,并大规模盈利京东物流显然还有很长的路要走。

当然,如果尝试成功,快递柜格局必然有所分化。

③ 率先尝试“后备箱收快递”。除了众包的达达,“闪电送”等即时物流产品,以及新推出的智能快递柜等,京东物流在末端尝试也更偏技术化。

目前,国外多家企业正在研究如何将车变成移动快递柜。就在本周,大众集团子品牌斯柯达宣布,其Skoda Digilab移动合资公司已经和捷克的两家在线零售商开始测试车载包裹交付系统。其实2018年亚马逊已经在美国的37 个城市提供由汽车后备箱代收快递服务,而这项服务将面向亚马逊 Prime(亚马逊物流产品) 会员开放。

而京东早前也推出了类似的产品,取名“快递到车”。原理类似,在车主网购订单之后将所购商品直接送至车辆后备,快递员通过GPS信号来接收车辆的定位。被授权的快递员,经过申请后,可无需车主到场打开汽车后备箱,实现货物妥投。

作为国内首家推出“快递到车”服务的企业,去年7月30日,京东物流还首次公布了行业内首个“快递到车”服务标准。目前京东快递到车服务已经合作了包括领克汽车等多家汽车服务商。

▌智能柜江湖现状:有需求有鼓励,但盈利模式难解

当然,京东物流对于智能快递柜的青睐,除了自身业务的需要,更重要的还是市场需求的上涨。

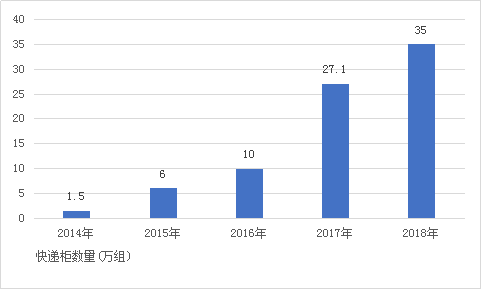

① 市场需求仍大幅上涨。据前瞻产业研究院数据,我国近五年快递柜投放量增长非常迅速。2014年我国快递柜投放量还只有1.5万组,到去年末已经达到了35万组之多,而据其推测,到2020年,国内智能快递投放量将达到80万组。

另有报告统计,中国智能快递柜市场规模预计有望在2020年达到297亿元,快递入柜率有望达到9%,这也意味着智能快递柜在物流末端所发挥的作用将越来越大。

(近5年我国智能快递柜投放量增长迅猛。数据来源:前瞻产业研究院)

② 从中央到地方:政策利好一片。另一边,政策的扶持也加快了智能快递柜发展的脚步。据公开资料整理,2018年1月,国务院发文,将智能快递柜定义为公共基础设施,并表示将促使公共资源向末端开放。这在国务院文件中尚属首次。

其次是去年5月底国家邮政局发布的《快递末端网点备案暂行规定》,明确了网点运营的备案要求。

再来是2018年11月26日,交通运输部出台《智能快件箱寄递服务管理办法(征求意见稿)》,对于智能快递柜的运营服务规范提出更加具体和详细的要求。

而地方政府对快递柜也多举措规范和鼓励。于去年5月1日实行的南京市《快递暂行条例》规定,快递员必须在得到许可之后才能将快递放快递柜。2018年10月通过的《四川省邮政条例(修正案)》鼓励建设单位配套设置智能信报箱、智能快件箱等智能末端服务设施。同一时间,宁夏也出台智能快件箱免费使用相关补贴政策。

而在今年2月底,北京市更是大手笔推出多项智能快递柜的福利措施。除了研究制定利用地下空间设置智能自提柜的有关标准和规范,还支持智能自提柜等末端共同配送网点建设,表示年内新增网点200个以上,对符合条件的项目给予最高50%的资金支持。

而早在去年4月北京市商务局发布的《关于申报2018年度第一批商务发展项目的通知》中,资金主要支持的18个方向中其一为智能自提柜或智能快件箱,单个项目支持金额最高不超过500万元。

从中央到地方,显然,快递柜行业发展正趋向规范、有序。

▌快递柜格局动荡且盈利难突破

① 快递柜多年资本战后:丰巢和速递易拿下近90%市场份额。虽然有需求和政策支撑,现阶段国内快递柜行业发展并不顺利,多数快递柜企业仍处于赔钱且发展动荡状态。

早在2012年中邮速递易率先推出智能快递柜后,由末端需求挑起的智能快递柜迎来一波资本热。同时,也引来快递和电商企业们纷纷布局。

2015年6月,顺丰、申通、中通、韵达、普洛斯投资5亿元成立丰巢科技。2016年10月,中集e栈、上海富友收件宝、江苏云柜组成创赢联盟,形成了以速递易、丰巢和创赢联盟为主的三巨头格局;2017年7月,中国邮政集团与驿宝网络入股速递易,中国邮政以50%股份控股速递易。

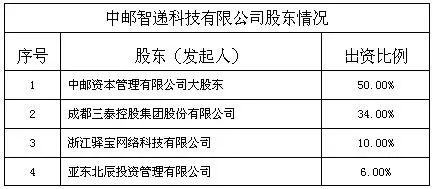

转折在2017年8月,顺丰与明德控股签订股权转让协议,持有丰巢的股权从30.8636%变为14.43%。同月,中邮速递易新增三家股东,其中由浙江菜鸟供应链管理有限公司100%控股的浙江驿宝网络科技有限公司,其以22222万元认缴中邮速递易10%的股份。再来是截至到2018年6月,中通、韵达、申通已全部撤资丰巢。

(据天眼查资料整理)

多方分析称,申通与韵达的退出可能是由于持续亏损造成。据悉,一台智能快递柜在投放进入市场之前的成本大约在7万元左右,每年还有相关的物业费用、电费以及运营管理维修等对应的人工费用。而目前快递柜企业的主要盈利方式是广告投放和加盟费,但这些尚远远不能覆盖成本。

显然这是一把大资本们才玩得起的游戏。而在这波并购加持淘汰战之后,按丰巢和中邮速递易2018年底各14万组的年底铺货量计划,二者的市场占有率接近90%,初步形成双寡头格局。

但即便已经达到了如此的市场占有率,丰巢和中邮速递易依然面临着难以盈利、持续亏损的挑战。

▌活跃的丰巢和低调的速递易,或许都不是最后的赢家

不过,改变也有。掌链传媒查阅体验几款主流快递柜APP后发现,丰巢的业务扩散非常活跃和多元化。除了同城急送等多种寄件服务外,还提供包括手机回收,暂存物品,丰巢柜售货服务等,另外其在广告投放的服务模式上也详细区分各种场景,尝试更多盈利可能。

此外,其早前推出的主打水果、美妆、家居等的移动端微商城--丰巢特惠商城,如今也正在尝试拼购业务,并明显加大了生鲜品类权重,或许是在拼多多、社区团购等带动消费需求下沉后的新尝试。但目前来看,因为没有完整的供应链基础,产品规模和品牌等都没有做起来,平台产品配送部分由顺丰和菜鸟完成。

(丰巢特惠商城首页的生鲜产品)

(丰巢特惠商城生鲜配送公告)

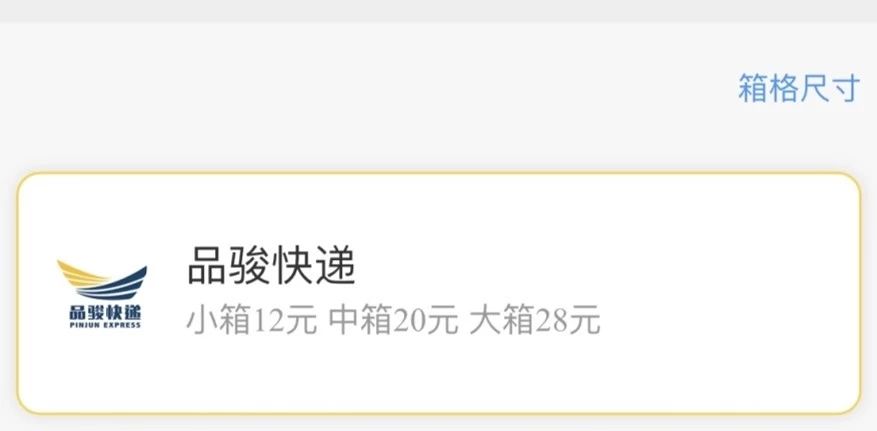

相比丰巢的业务多元来说,速递易要简单的多。除了微信公众号里的中邮极速贷金融服务外,更多的还是围绕取寄件服务,不过其寄件只合作了品骏快递。相比丰巢的寄件多种选择也单薄的多。

(速递易寄件可选服务商及收费情况)

(丰巢寄件可选服务商及收费情况)

而对于菜鸟和京东物流来说,市场份额目前还是主要的目标,因为快递柜与所有的物流细分领域类似,规模效应始终有效,且双方都有上游单量和资本支撑的优势,后续的争夺或许会更激烈。而在这一片向好的大趋势里,顺丰站队的丰巢能否一直独占鳌头,在当下看来并不是一件很确定的事情。

或许国内智能快递柜的战争,才开始。