关注掌链公众号

洞悉物流供应链

关注掌链公众号

洞悉物流供应链

自2022年以来,海尔、美的、富士康、宝武等制造企业旗下的物流品牌陆续传出IPO消息。

这些企业走出舒适圈,变革旗下物流板块,完成向供应链管理的“纵横延伸”。也许处于竞争压力,今年3月底京东在港交所发布公告,拟分拆旗下京东工业于港交所主板独立上市。

京东工业恰恰就是第三方制造业供应链服务平台,估值已达130亿元。

中国第一波制造业供应链服务企业上市潮正在来袭,先行者们将如何牵动万亿市场变局?与怡亚通等带动的第一波供应链服务企业上市潮又有何区别?

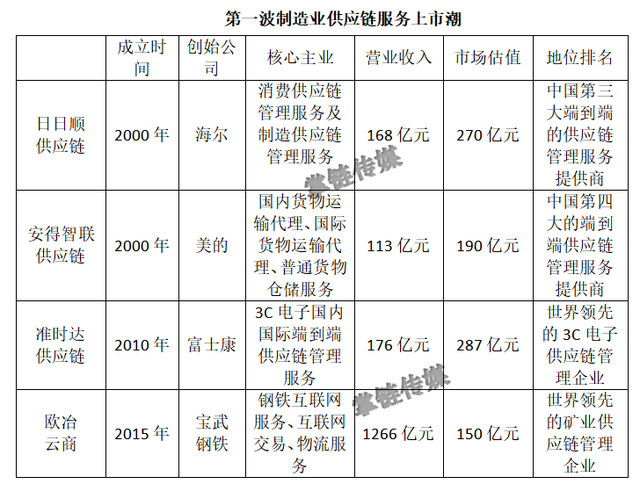

2023年7月,中国领先家电制造企业美的集团通过了启动分拆安得智联上市的议案。

2023年5月,家电制造业巨头海尔集团旗下日日顺供应链在创业板上市,拟募资27.71亿元,用于智能物流中心项目、仓储设备智能化项目、物流信息系统数字化等项目。

2022年11月,全球最大钢铁企业宝武钢铁旗下供应链服务平台企业欧冶云商IPO过会,准备在深交所创业板上市,计划募资15亿元,用于大宗商品智慧物流服务平台建设项目。

2021年11月,全球最大智能手机代工企业富士康旗下准时达,寻求在上市前先融资3至4亿美元以作扩张之用,估值最高达40亿美元。

这类企业迟迟不得上市一个原因,在于单一客户占比较高(属于原集团客户)和单一业务占比较高,这使得企业抗风险能力遭到市场质疑。

安得智联早在2009年就谋求上市,但由于与母公司关联度过高而错失上市机会;日日顺在2016年快递上市潮时也曾有所计划,但由于业务单一最终没能成功上市;欧冶云商是国内钢铁产业互联网行业龙头企业,背靠中国宝武这颗大树,也存在关联交易占比高的问题。

母公司所在行业决定了这些企业的基因属性,注定了社会化开放之路的艰难。但这些企业都脱胎于母公司的自建物流,跟随制造企业经历了多个阶段的转型,具备天然的供应链韧性与柔性优势。

在极度考验供应链整合能力的618期间,日日顺通过大数据智能预测,将商品提前下沉到距用户最近的网点,使揽收、发运时效从48小时缩短至24小时内。

安得智联不仅有高标仓500多万平米的“底盘资源”,还拥有强大的供应链管理服务“软实力”。

携手酒企剑南春打造智能物流中心,实现了货物的智慧入园、带托入库、智能存储、自动出库,仓库坪效提升约5倍,人效提升约37%。

(来源:安得智联)

(一)首部5年物流规划57提供应链

2017年,国务院发布《关于积极推进供应链创新与应用的指导意见》,这是国家首份部署供应链政策文件,对供应链发展具备里程碑式的意义。

《意见》强调3年内培育100家全球供应链领先企业,这给中国供应链服务企业带来春天。

接下来的6年,是极不平凡的6年。美国打响了对华贸易战、新冠疫情爆发、俄乌冲突……接二连三的事件引发了大众对于供应链生态的关注。

2018年,商务部、中物联等8部门联合发布《关于开展供应链创新与应用试点的通知》,制造业供应链成为重点。

2022年,国务院发布《“十四五”现代物流发展规划》,这是我国首部现代物流发展五年规划。《规划》57处提供应链,也是最高频部署供应链工作的国家规划。

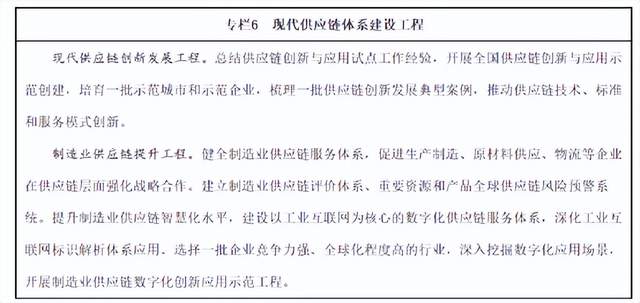

《规划》提出11项重点物流及供应链工程,其中就包括物流业制造业融合创新工程、现代供应链体系建设工程。

(二)全球制造企业供应链竞争加速

2022年,我国工业增加值破40万亿元大关,制造业规模连续13年居世界首位。我国已是制造大国,但仍不是制造强国。

我国工业企业产品库存率达9.4%,而发达国家不足5%;我国工业企业流动资产年周转率只有3次,而发达国家平均在10次以上。

供应链体系的短板造成了流通效率的低下,导致企业成本增加。

同时国际市场格局动态多变,全球制造版图随处可见黑天鹅群的冲击与供应链的脆弱,“供应链”在保产业链供应链安全稳定形势下地位愈加凸显。

以北京奔驰为例,由于安全库存储备不足,2021年芯片荒叠加疫情停工等因素,导致每日经济损失超4亿元。

相反丰田则凭借强韧的供应链能力,抗过了黑暗时刻。2021年丰田汽车全球销量达1049万辆,销量第三次突破1000万辆。

(来源:新华社)

于是,必须锻造足够的供应链韧性以抵御各种风险挑战。在此背景下全球制造业企业都进入供应链竞争,供应链服务专业化,打破原来的采购、运输、仓储、配送等环节服务,企业物流板块纷纷向供应链服务转变。

以安得智联为例,在2015年试点变革之前,营销模式以传统的“以产定销”为主,存在数据断层、物流呆滞、库存居高等问题。

2015年后,安得智联开始谋求变革,从原来的物流供应商摇身一变为端到端供应链管理服务提供商。

通过"一盘货"统仓统配,订单交付周期从原来的45天缩短到20天,库存周转天数从51天到35天。

中国第一波供应链服务企业上市潮,主要由怡亚通等企业带动。据掌链不完全统计,2006~2017年上市的供应链服务企业如下表所示。

但这些供应链服务企业更多是立足深圳这个贸易港,但多是穿着供应链服务的外衣,做的却是贸易服务,早期赚的多是供应链金融的钱。

以怡亚通为例,深投控入局的第五年,贸易类(分销+营销)营收占比仍旧保持在90%以上,供应链服务(品牌运营)占比不足4%,尽显贸易底色。

随着供应链金融规划,国家监管加严,一些企业出现问题:年富供应链被申请破产清算,飞马供应链ST被新希望并购、怡亚通卖身深投控……面对困境,这些企业或弱化供应链金融,或引入新股东。

与怡亚通等企业不同,这次上市的制造业供应链服务企业聚焦于供应链管理服务。

如日日顺与安得智联,业务模式都是提供从采购、制造到终端消费者的供应链全流程服务,并通过数字化、智慧化打通全链路信息。一如欧冶云商,是国内钢铁产业互联网行业的龙头企业,为企业提供交易、物流、加工、数据和技术等一体化服务。

上市将拓宽融资渠道,引入市场化资本。未来上市之路将怎么走,仍值得我们期待。

作者:万青