关注掌链公众号

洞悉物流供应链

关注掌链公众号

洞悉物流供应链

在经过三年疫情冲击,叠加美国持续对华为等中国龙头企业打压,多次对华进口商品加征关税下,中国龙头企业竞争力还行么?

日前,《财富》全球同步发布了最新的世界500强企业排行榜。中国企业上榜142家,数量位居榜首,也是自1989年中企首次参评以来最多一次;美国企业上榜136家;日本企业上榜41家;欧盟国家企业上榜106家。中国数量领先美国。

(图源:《财富》)

不过,对于这样的数据,《财富》杂志特约作者王志乐分析在“从2001年加入世界贸易组织以来,上榜中国大陆(包括香港)企业从数量(增势)到质量都出现负面的发展还是第一次。”今年中国大陆(包括香港)企业数量增势近15年来首次下滑。

更值得关注的是:上榜的中国企业盈利不及排行榜企业的平均水平,2023年上榜中国大陆(包括香港)企业平均销售收入833亿美元,低于上榜美国企业平均收入959亿美元。

中国上榜公司总利润为5618.6亿美元,而美国上榜公司总利润为10882.7亿美元,也就是中国142家企业仅相当美国136家企业利润的一半多。

而掌链较关注的是中美流通及供应链服务企业的排名。

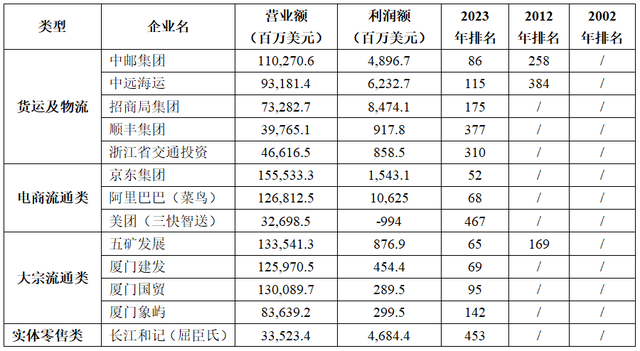

从近20年世界500强中国流通业企业占比排名来看,从2002年没有一家中国流通服务企业上榜,到2012年中邮集团、中远海运和五矿发展三家企业上榜,再到如今顺丰等13加流通服务企业上榜。中国已经在进步了。

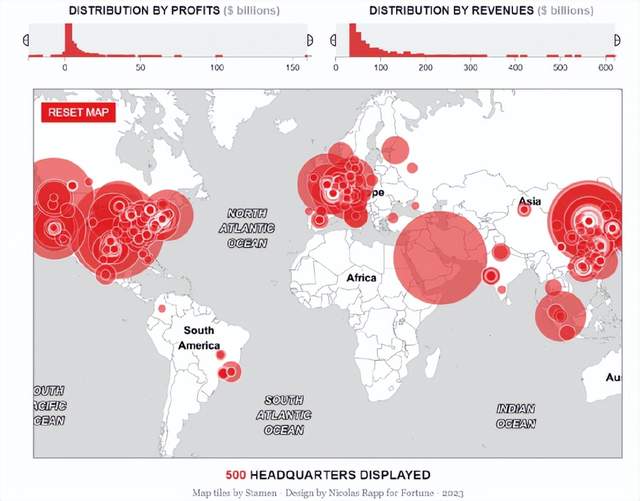

(世界500强企业分布 图源:FORTUNE)

从500强排名可见,全球流通主渠道仍被美国控制,而且在中美贸易摩擦下美国企业仍保持强势地位。

全球最大的传统零售企业沃尔玛已经连续十多年位居世界500强榜首;而全球最大的新零售企业(电商企业)亚马逊2022年位居世界500强第2位,但2023年有所下滑仍位居全球第4位。

中国企业京东位居53名,是中国流通业中排名最靠前的公司,但综合实力与亚马逊仍有较大差距。

而且在盈利能力上,美国流通服务企业高于中国。2023年世界500强企业净资产收益率(ROE)榜上,全球最大家具建材零售企业家得宝公司以超过1,095%的净资产收益率跃升至首位,苹果公司才位居第二。

在快递物流上也是如此,在利润率榜上,美国第三大快递企业美国邮政凭借高达71%的净利润率高居榜首。

而在利润率上中国(大陆)除了腾讯外,都是商业银行。中国最大的快递民企顺丰排名从441上升至337名,但与美国企业相差较大。

(1)中国企业:电商与物流成双引擎

经历了30年的发展,中国物流与供应链建设颇富成效。从20年来中国流通企业世界500强名单变化来看:

从中国刚开始加入WTO后2002年流通业世界500强企业无一家上榜;到2012年中国贸易额首次超越美国位居全球第一,也超越日本位居全球第二大经济体3家国资企业中国邮政、中远海运和五矿发展上榜。

到如今的2023年最新名单之中13家企业榜上有名,国资企业和民营企业百花齐放,其中大宗供应链类企业包括五矿发展、厦门建发、厦门国贸、厦门象屿均在列。

单在零售类企业方面,中国公司只有一家上榜,同期美国、日本和欧洲则众多公司在榜单之上;物流类企业发展迅速,但和老牌物流还有一定距离不过已经不是很远。

掌链总体分析中国,目前是”贸易强,电商强,物流较弱,零售弱.“当然,我们是比美国弱,但比很多发展中国家仍是强的。

(2)美国企业:传统零售与电商并强

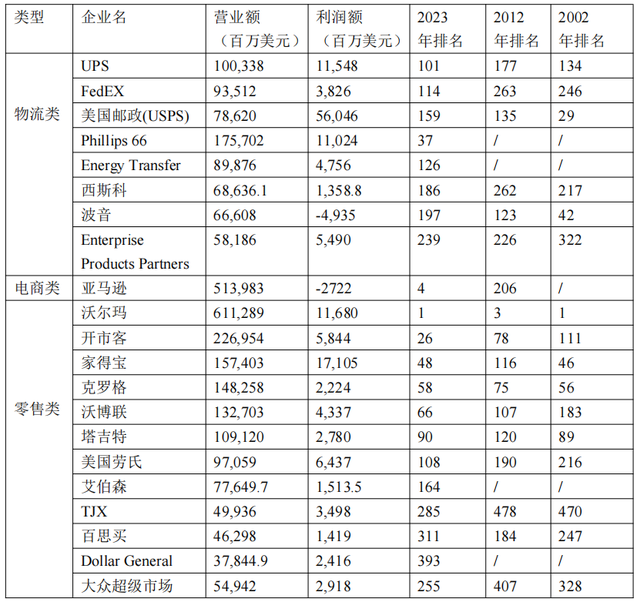

美国流通业企业从2002年起就有17家世界500强企业,到今天为止不少企业仍是强者恒强占据着世界500强的位置,包括世界500强第1位是沃尔玛,第4位(2022年第2位)是亚马逊。

(图源:logisticsmatters)

零售类企业中沃尔玛已持续10多年登上世界500强的榜首;电商类企业亚马逊一家独大,在美国物流市场拥有17%的市场份额;物流类中,美国拥有UPS、FedEX和美国邮政三家世界快递龙头企业,其中美国邮政利润额到达560亿美元,在全球物流企业中是一骑绝尘的存在。

在全球能源化工物流领域,美国仍处于领先地位,美国的世界500强中,有美国最大的能源制造及化工物流巨头之一Phillips 66(菲利普66公司),美国最大的管道物流企业美国能源运输公司(Energy Transfer),美国五大管道物流企业之一的EDP公司(全称Enterprise Products Partner)。

(美国沃尔玛长期位居世界500强首位)

美国最大的食品配送物流企业西斯科也卫位居世界500强,其业务遍布北美为356,000家餐厅、饭店、医院和学校提供餐食。

掌链总体分析看:物流强,电商强,零售强,贸易强,各方面都处于领先地位。

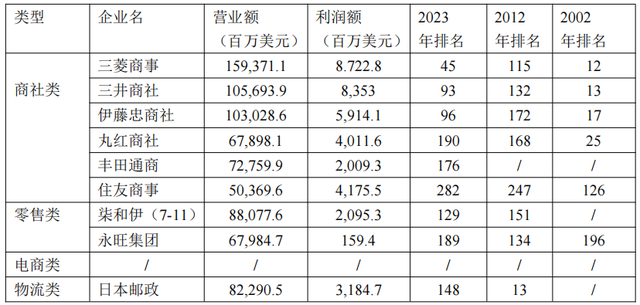

(3)日本企业:商社企业仍是流通核心

从日本流通企业世界500强排名20年来的情况看,日本企业近些年在榜单排名下降幅度很大。

(三井财团旗下三井物流公司)

在2002年三菱、三井等商社排名均在世界500强前30之列,但今天都均没排进前40名;但2023年上榜日本流通企业利润均高于中国世界500强贸易企业。

但值得一提的是,在消费电商领域,日本没有一家公司进入世界500强企业。总体来看,日本20年内发展缓慢,但其贸易、零售和物流依旧极具竞争力,但电商就略逊一筹。

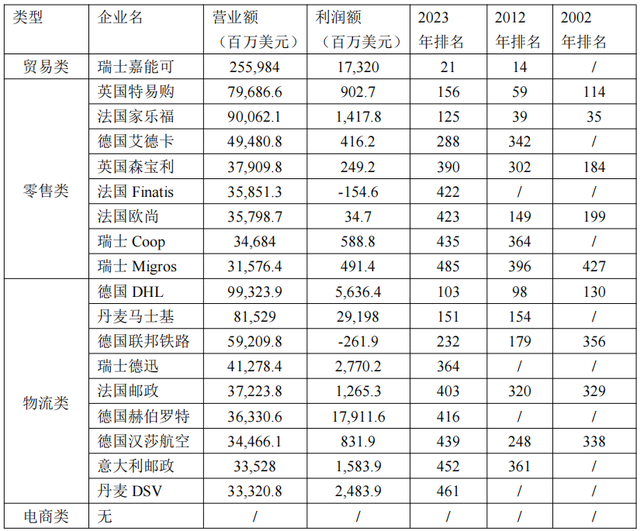

(4)欧洲企业:传统零售与物流领先

欧洲众多国家中,流通业中欧洲零售和物流世界500强企业众多,从20年变化来看欧盟老牌强企依旧保持强势。

其中大宗贸易及物流类企业嘉能可是全球最大大宗贸易及供应链服务商之一,其在2012年到今世界500强排名中一直名列前茅。

(家乐福及其城配物流车)

而欧洲各国物流类企业同样强势,航运物流人仍是欧洲人强项,从大航海时代以来欧洲就主导全球航运物流。其中马士基利润291亿,中远海运与之相比还有不少差距,欧洲物流企业整体质量较高。

在世界500强利润率榜上,高居全球榜首的是美国邮政,凭借71%的净利润率高居榜首。而位居第二位的就是德国最大航运企业。受益于海运价格持续高位运行,首次上榜的德国航运公司赫伯罗特位居利润率榜第二位,利润率高达49.3%。

包括法国家乐福、德国麦德龙、英国特易购等欧洲零售业有所衰退不及美国、日本,但总体实力依然存在。

但欧洲与日本相同在电商企业方面没有亮点企业。掌链总体分析,欧洲的世界500强阵营,物流强,贸易强,零售强,电商不足。

对比世界4大经济体流通业20年来世界500强变化,我们可以看出:

1.中国——改革开放以来,中国流通业发展迅速。但与美国、日本和欧洲对比发现,中国呈现贸易、电商强,但现代物流和实体零售依与美欧有着一定的差距。

2.美国——在全球流通及物流服务上,美国依旧强势,仍是全球供应链主导者。美国流通业在电商、贸易、物流和零售各方面依旧强势。

3.日本——众多流通及物流企业排名下降,发展缓慢。日本流通业商社类企业排名下降,但其企业利润依旧强势,但日本未有电商企业进入世界500强。

4.欧洲——欧洲总体企业数量和质量排名都在下降。在贸易、物流行业欧洲依旧强势,零售企业众多企业排名下降且位于2023年世界500强末端,但实力不容小觑。但在电商方面,欧洲并未有企业进入榜单。

【掌链史话】

中国流通企业与中国经济发展

①改革开放后:流通刚上路。1978年,中国改革开放是一个调整发展阶段,国际物流巨头DHL、UPS、FedEx纷纷进入中国市场;1988年上海远成物流成立;1990年苏宁物流成立,依托于零售体系、全链路布局的民营物流快速发展,1989年,中国企业首次参加《财富》世界500强,但只有中国银行一家上榜。

②邓公南巡后:现代流通路。1992年,邓小平南巡讲话后中国正式提出了建立社会主义市场经济体制的目标。1992年,下海工人付长明成立了专门的货运公司佳吉快运;1993年顺丰、申通相继成立;1994年日本留学归来的陈平陈东升兄弟,在北京创立了双臣快递,这便是日后宅急送的前身。物流与供应链产业开启了第一轮的产业升级,但彼时中国邮政还占据着中国市场97%的份额。

③加入WTO后:流通高速路。2001年中国加入WTO,物流行业在中国开始蓬勃发展。零担货运德邦开始建露头角;韵达、圆通、中通等在2000年前后成立,并随着电商行业的发展而逐渐壮大;2000年海尔、美的分别成立日日顺供应链和安得智联供应链;2008年顺丰王卫完成“加盟制改直营制”,这让顺丰成为了直营快递的标杆;2007年京东物流成立,在母体京东商城下开始发展。

④大数据战略后:数字流通路:2015年提出”国家大数据战略“及”互联网+“行动以来,激烈竞争后的高质量发展。电商行业增速放缓,快递行业也开始新一轮的发展。京东物流2017年开始独立发展,连续亏损几年后建立起重资产物流护城河;阿里旗下菜鸟羽翼也开始逐渐丰满;东南亚极兔快递后来居上在中国快递市场占据一席之地。而这个时期,物流与供应链的建设被各个公司视为重要战略目标。

编辑:陈奕 冰河